NEWS CENTER

券商一哥下禁令后 量化T+0再迎超强“紧箍咒”

小勐拉99厅:2月26日,中信证券(21.450, -0.01, -0.05%)发布《关于落实证监会“严禁向应用融券施行日内回转买卖(变相T+0买卖)的投资者提供融券”请求的提示》。

提示称,依据2024年2月6日《证监会新闻发言人就“两融”融券业务有关状况答记者问》的请求,证券公司应增强对客户买卖行为的管理,严禁向应用融券施行日内回转买卖(变相T+0买卖)的投资者提供融券,请各位投资者知悉并恪守相关规则请求。

深圳某量化私募基金经理康先生以为,限制变相T+0买卖对量化基金的盈利形式会产生严重影响,原来量化基金能够经过这种方式,在下跌中变相赚钱,限制以后相当于使得量化基金的盈利手腕“被砍掉一条腿”。

上海头部量化私募相关人士表示,限制融券变相T+0,关于以前依托这种形式赚钱的私募来说,影响肯定会比拟大。但是融券市场的范围有限,就头部量化私募的体量来讲,即使是有相关业务,整体占比也不会太大。特别是之前相关部门曾经出台了很多措施标准融券业务,大家对这块普遍也是比拟慎重的,所以最近券商的相关新规关于量化行业整体冲击不会太大。

事实上,近年来量化T+0不断备受争议,特别是2023年8月28日A股在诸多严重利好背景下高开低走,引发市场关于“量化基金砸盘”的大讨论之时,量化基金经过融券业务完成变相“T+0”的操作更是一度被推至风口浪尖。

当时一种广为传播的说法以为,量化基金凭仗着范围优势更容易锁定券源,并经常在个股涨停板左近融券做空锁定利润,待个股炸板回落以后再择机买进还券,这使得难以融到券的普通投资者在买卖过程中处于十分不利的位置,经常被量化基金“收割”,更有投资者因而以为量化基金就是砸盘A股的“元凶”。

为了标准融券业务开展,相关部门此前也曾经采取了诸多举措。

2023年10月14日,证监会宣布将普通融券的保证金比例由50%进步至80%,私募机构的融券保证金由50%进步至100%,同时调整取消了上市公司高管、中心员工经过参与战略配售专项资管停止出借。

同日,沪深北买卖所发布《关于优化融券买卖和转融通证券出借买卖相关布置的通知》,明白“投资者持有上市公司限售股份、战略配售股份,以及持有以大宗买卖方式受让的大股东或者特定股东减持股份等有转让限制的股份的,在限制期内,投资者及其关联方不得融券卖出该上市公司股票”,进一步完善了“限售股不得融券”的请求。

今年1月28日,证监会进一步优化了融券机制。一是全面暂停限售股出借;二是将转融券市场化商定申报由实时可用调整为次日可用,对融券效率停止限制。因触及系统调整等要素,第一项措施自1月29日起施行,第二项措施自3月18日起施行。同日,沪深买卖所决议暂休战略投资者在承诺的持有期限内出借获配股票,自2024年1月29日起实施,通知施行前尚未了却的出借合约到期不得展期。

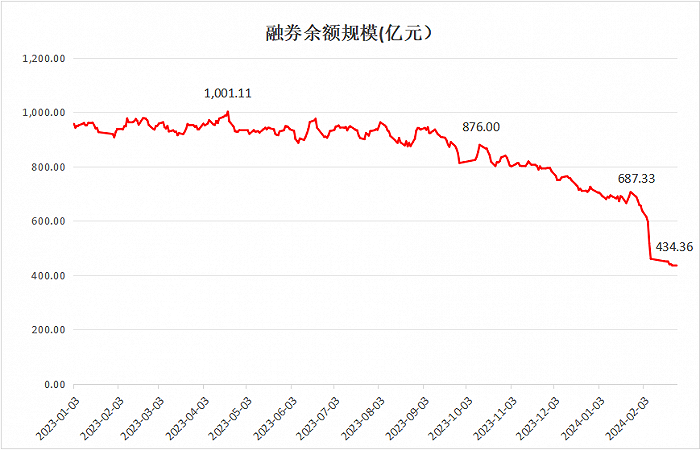

在此背景下,近期两市融券余额也有明显回落,Wind数据显现,2023年年初至10月13日两市日均融券余额为930.99亿元,2023年10月16日至今年1月26日两市日均融券余额降落至760.22亿元,而在今年1月29日至2月26日两市的日均融券余额进一步降落至仅为543.09亿元,其中自2月8日至2月26日两市单日的融券余额均在400多亿元。

图:2023年以来融券余额变化状况(截至2月26日)

图:2023年以来融券余额变化状况(截至2月26日)

数据来源:Wind

值得一提的是,除了融券T+0以外,有关量化买卖其他方面的监管也在逐渐收紧。

2023年2月17日,沪深买卖所同步发布了沪深主板股票异常买卖实时监控细则以及科创板股票异常买卖实时监控细则。

同年9月1日,证监会指导证券买卖所出台增强程序化买卖监管系罗列措,发布《关于股票程序化买卖报告工作有关事项的通知》《关于增强程序化买卖管理有关事项的通知》两项通知(以下统称为《两项通知》),于10月9日正式施行。

今年2月20日,知名量化私募灵均投资因异常买卖被沪深买卖所限制买卖3个买卖日并启动公开谴责程序。